![]()

![]()

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social.

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social. Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Ce livre parle du Crédit Social, mais il est loin d’être une somme créditiste. Le Crédit Social, en effet, est toute une orientation de la civilisation et touche au social et au politique autant, sinon plus, qu’à l’économique.

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"On oublie, on ne voit pas, on ne veut pas voir qu’il y a des gens mal logés, des gens mal nourris, des salaires insuffisants, qu’il y a des pays tout entiers qui souffrent de la faim. Ce n’est pas chrétien de penser, à plus forte raison de dire; c’est leur faute..."

Son Eminence le Cardinal Jules-Géraud Saliège

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.

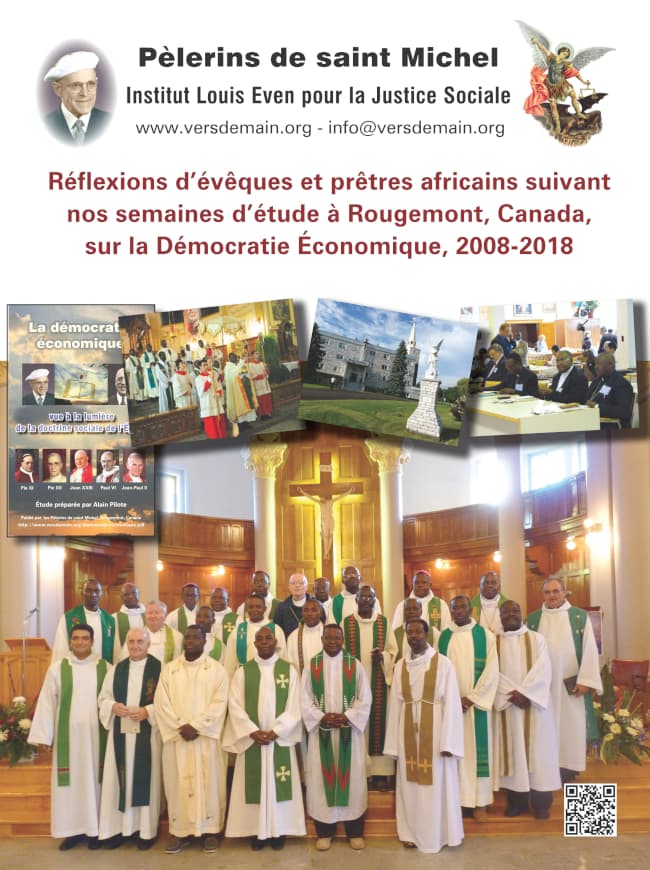

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.  Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs.

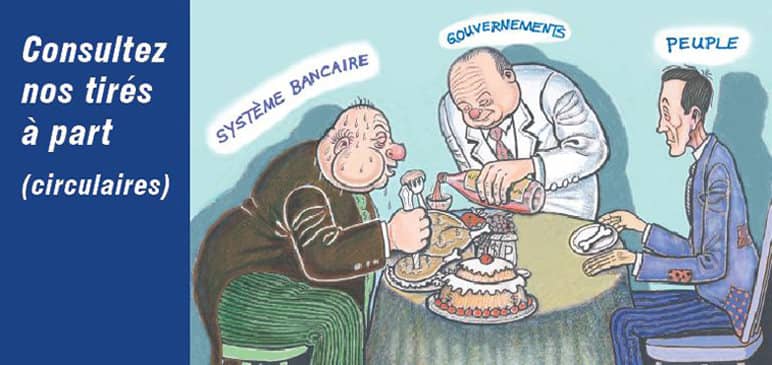

Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs. Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité.

Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité. Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays.

Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays. Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète? |

| Maritain et Paul VI |

Jacques Maritain, que Louis Even a cité quelquefois dans ses articles, est un philosophe français, décédé en 1973 à l’âge de 91 ans, qui se spécialisa dans l’étude de la pensée de saint Thomas d’Aquin et son application dans la vie sociale. Auteur de plusieurs ouvrages, il était hautement considéré dans les milieux ecclésiastiques, le Pape Paul VI l’ayant choisi comme représentant des hommes de science lors de la cérémonie de clôture du Concile en 1966.

La veille de sa mort, le 29 avril 1973, il achevait d’écrire un texte qui devait résumer toute sa pensée, sur le sujet qu’il considérait le plus urgent pour la société actuelle. Ce qui est intéressant pour les lecteurs de «Vers Demain», c’est que ce sujet c’est l’argent, et surtout la dénonciation du prêt à intérêt, qui crée des dettes impayables. Dans ce texte, Maritain parle d’une société où l’État fabriquerait autant qu’il le faudrait, à l’usage de chaque citoyen, des jetons représentant l’argent: «A chacun des citoyens seraient distribués assez de jetons pour permettre à tous de jouir d’une aisance assurant gratuitement, à un certain niveau de base assez élevé pour qu’ils aient une existence digne de l’homme, la vie matérielle (logement, habillement, alimentation, soins médicaux, etc.) d’une famille et sa vie intellectuelle... Il va de soi que tout impôt à verser à l’État disparaîtrait dans notre nouveau régime.»

Sans en avoir toute la technique et le perfectionnement, cela se rapproche un peu du Crédit Social de C.H. Douglas et Louis Even. Mais ce que nous voulons faire ressortir surtout ici, c’est le cinquième chapitre de ce texte de Maritain, qui condamne sans détour l’intérêt sur l’argent. Voici ce chapitre:

Sans en avoir toute la technique et le perfectionnement, cela se rapproche un peu du Crédit Social de C.H. Douglas et Louis Even. Mais ce que nous voulons faire ressortir surtout ici, c’est le cinquième chapitre de ce texte de Maritain, qui condamne sans détour l’intérêt sur l’argent. Voici ce chapitre:

Dans notre société... tout mode de prêt à intérêt perdrait sa raison d’être, puisque, à qui voudrait fonder un établissement ou une institution quelconque, l’État fournirait sur demande tous les jetons dont il aurait besoin...

C’est à partir de l’époque (XVIe siècle) où il a commencé de gagner légalement la partie que le prêt à intérêt a pris pour notre civilisation une importance absolument décisive; et c’est donc surtout le prêt à intérêt dans les temps modernes que j’aurai en vue dans les brèves réflexions que je vais proposer ici, sans oublier que son histoire tout entière est hautement significative, — rien de plus humiliant que cette histoire à considérer dans les affaires humaines. Car tandis que l’esprit le condamnait au nom de la vérité, et de la nature des choses, il a fait son chemin dans notre comportement pratique, et finalement établi son empire en vertu de nos besoins matériels pris comme fin en soi, séparément du bien total de l’être humain lui-même.

Du même coup le champ de notre agir s’est trouvé coupé en deux, et l’on s’imagine que le monde des affaires constitue un monde à part, possédant de soi une valeur absolue, indépendante des valeurs et des normes supérieures qui rendent la vie digne de l’homme, et qui mesurent la vie humaine en son intégralité...

La vérité sur le prêt à intérêt, c’est Aristote qui nous la dit, et de quelle façon décisive quand il déclare fausse et pernicieuse l’idée de la fécondité de l’argent, et affirme que de toutes les activités sociales la pire est celle du prêteur d’argent, qui force à devenir productrice d’un gain une chose naturellement stérile comme la monnaie, laquelle ne peut avoir d’autre propriété et d’autre usage que de servir de commune mesure des choses.

User de l’argent qu’on possède pour entretenir sa propre vie, satisfaire ses désirs, ou acquérir en le dépensant de nouveaux biens, améliorant et embellissant l’existence, cela est normal et bon. Mais user de l’argent qu’on possède pour lui faire, comme si l’argent lui-même était fécond, engendrer de l’argent, et rapporter un intérêt «fils de l’argent», — en grec on l’appelait «rejeton de l’argent» —, c’est de tous les moyens de s’enrichir «le plus contraire à la nature», et ne se peut qu’en exploitant le travail d’autrui. «On a donc parfaitement raison de haïr le prêt à intérêt.»...

L’Église, dans son pur enseignement doctrinal, a condamné le prêt à intérêt aussi fermement qu’Aristote. Et pendant longtemps la législation civile a été d’accord avec elle pour regarder le prêt comme devant essentiellement être gratuit. Tous ceux (et ils ne manquaient pas) qui enfreignaient cette loi étaient punissables.

C’est un peu avant le milieu du XVIe siècle que le droit civil a rompu avec l’enseignement doctrinal de l’Église, permettant ainsi au monde des affaires de tenir pour normal et régulier l’emploi du prêt à intérêt. Mais le pur enseignement doctrinal de l’Église, condamnant purement et simplement le prêt à intérêt, restait toujours là...

Il reste à l’honneur de la papauté, qu’à une époque où la civilisation du marché, qui avait commencé son règne au XIIe siècle, était décidément triomphante, Benoît XIV a publié en 1745 la fameuse Bulle Vix pervenit, prohibant une fois de plus le prêt à intérêt, et déclarant que c’est un péché d’admettre que dans un contrat de prêt, celui qui prête a droit à recevoir en retour plus que la somme avancée par lui.

Et plus tard encore, alors que florissait le capitalisme du XIXe siècle, Léon XIII dénonçait dans l’encyclique Rerum novarum «l’usure rapace» comme un fléau de notre régime économique.

Cependant le monde des affaires se moquait bien des prohibitions de l’Église, et dans les temps modernes le système du prêt à intérêt a fini par s’imposer avec une force irrésistible au régime économique de la société, dont il est devenu le nerf essentiel et qui sans lui était désormais impossible et inconcevable...

Penser que, une fois qu’il a porté son fruit, une somme d’argent surajoutée, fruit de la fécondité de l’argent investi par le bailleur de fonds, est dû à celui-ci à titre d’intérêts rapportés par le capital, est une illusion. L’argent n’est pas fécond...

D’autre part, une fois qu’on est entré dans le système du prêt à intérêt, on aura beau accumuler les études théoriques et les essais empiriques pour porter remède à tous les vices de celui-ci, on n’y arrivera jamais, parce qu’il est fondé sur un faux principe, le principe de la fécondité de l’argent.