![]()

![]()

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social.

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social. Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Ce livre parle du Crédit Social, mais il est loin d’être une somme créditiste. Le Crédit Social, en effet, est toute une orientation de la civilisation et touche au social et au politique autant, sinon plus, qu’à l’économique.

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"On oublie, on ne voit pas, on ne veut pas voir qu’il y a des gens mal logés, des gens mal nourris, des salaires insuffisants, qu’il y a des pays tout entiers qui souffrent de la faim. Ce n’est pas chrétien de penser, à plus forte raison de dire; c’est leur faute..."

Son Eminence le Cardinal Jules-Géraud Saliège

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.  Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs.

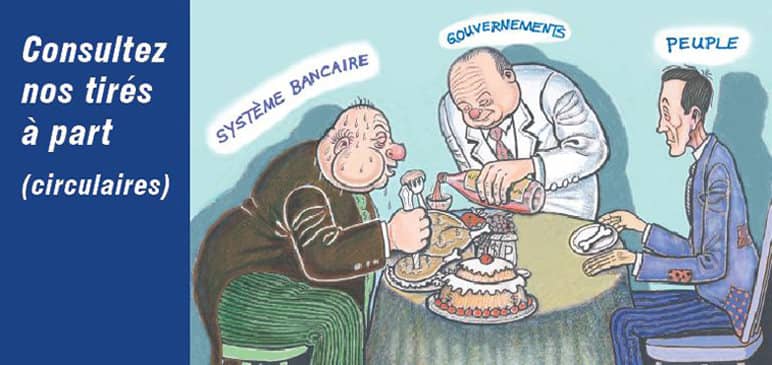

Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs. Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité.

Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité. Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays.

Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays. Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

Comment administrer un pays sans taxes

Alain Pilote le mardi, 01 mars 2011. Dans Taxes

Personne n’aime à payer des taxes, mais la plupart des gens s’imaginent qu’elles sont malgré tout nécessaires. Pourtant, si le système financier était conforme au réel, les taxes et impôts n’auraient aucune raison d’exister.

En effet, lorsqu’on taxe les citoyens, on leur enlève de l’argent destiné à l’achat de biens de consommation, dans le but de financer la production de biens publics. C’est comme si on privait les gens de beurre dans le but de construire une route. Cela est contraire aux faits, puisque le pays est capable de produire les deux à la fois, la route et le beurre; la route peut être construite sans que la production de beurre soit diminuée.

On est donc capable de produire les deux choses à la fois, biens privés et biens publics. Si la capacité de payer était conforme à la capacité de produire, on devrait donc aussi être capable de payer les deux en même temps. Si cela n’est pas le cas aujourd’hui, c’est précisément parce que le système financier n’est pas conforme au réel, parce que l’argent est toujours plus rare que les produits.

Le vice du système actuel

Pourquoi l’argent est-il toujours plus rare que les produits? Pourquoi la capacité de payer ne correspond-elle pas à la capacité de produire? Le vice du système financier actuel, c’est qu’au Canada — et dans tous les pays du monde — l’argent est créé par les banques, sous forme de dette: la banque crée et prête 10, mais à cause de l’intérêt, elle exige le remboursement de 11. Le onzième dollar n’existe pas, puisque seule la banque a le droit de créer l’argent, et qu’elle n’a créé que 10, pas 11. Le seul moyen de rembourser 11 quand il n’existe que 10, c’est d’emprunter aussi ce onzième dollar à la banque... et les dettes s’accumulent. C’est ce qui fait aussi que tous les pays du monde sont aux prises avec des dettes impayables.

Pourtant, ce n’est pas le banquier qui donne à l’argent sa valeur, mais la capacité de production de la société: sans la production de tous les citoyens du pays, les chiffres prêtés par le banquier ne vaudraient absolument rien. Donc, en réalité, puisque cet argent nouveau est basé sur la capacité de production de la société, cet argent appartient aussi à la société. Mais le banquier agit comme si cet argent lui appartenait, le prête et réclame un intérêt sur ce prêt: c’est un double vol.

Solution: un argent social

Puisque l’argent nouveau, appartient à la société, la simple justice demande qu’il soit émis aussi par la société, et non par les banques. C’est exactement ce que propose le système dit du «Crédit Social», un ensemble de propositions financières énoncées pour la première fois en 1917 par l’ingénieur écossais Clifford Hugh Douglas: au lieu d’avoir un argent créé par les banques, un crédit bancaire, on aurait un argent créé par la société, un crédit social.

Il est bon de rappeler ici, surtout pour les nouveaux lecteurs de Vers Demain, que toutes les fois où il est fait mention dans ce journal de «Crédit Social», on ne parle pas de partis politiques pouvant porter ce nom, mais des propositions financières de C.H. Douglas, propositions qui pourraient être appliquées par n’importe quel parti politique au pouvoir.

Comptabilité exacte

De quelle manière serait émis cet «argent social»? Le gouvernement nommerait une commission de comptables, un organisme indépendant appelé «Office National de Crédit», qui serait chargé d’établir une comptabilité exacte, où l’argent ne serait que le reflet exact des réalités économiques: l’argent serait émis au rythme de la production, et retiré de la circulation au rythme de la consommation. On aurait ainsi un équilibre constant entre la capacité de produire et la capacité de payer, entre les prix et le pouvoir d’achat.

Cette manière d’émettre l’argent n’implique donc aucun contrôle du gouvernement: l’argent ne serait pas émis selon les caprices des comptables ou des hommes au pouvoir, mais selon les statistiques de la production et de la consommation, selon ce que les Canadiens produisent et consomment.

Dividende

De plus, parce que les salaires ne sont pas suffisants pour acheter toute la production existante, l’Office National de Crédit distribuerait à chaque citoyen un dividende mensuel, une somme d’argent pour combler le pouvoir d’achat, et pour assurer à chacun une part des biens du pays. Ce dividende serait basé sur les deux plus grands facteurs de la production moderne: l’héritage des richesses naturelles et des inventions des générations passées, tous deux dons gratuits de Dieu, qui appartiennent donc à tous. Ceux qui seraient employés dans la production recevraient encore leur salaire, mais tous, salariés comme non-salariés, recevraient un dividende. Au Canada, ce dividende pourrait être de 1000$ par mois à chaque citoyen.

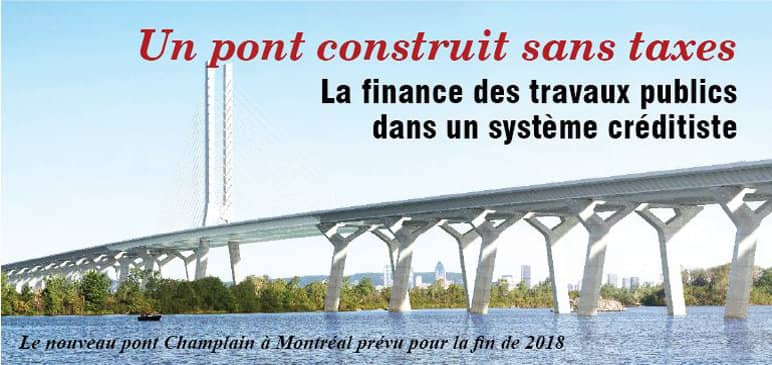

Finance des travaux publics

Et comment se ferait le financement des services et travaux publics avec un tel système d’argent social? Chaque fois que la population désirerait un nouveau projet public, le gouvernement ne se demanderait pas: «A-t-on l’argent ?», mais: «A-t-on les matériaux, les travailleurs pour le réaliser ?» Si oui, l’Office National de Crédit créerait automatiquement l’argent nécessaire pour financer cette production nouvelle.

Supposons que la population désire un nouveau pont, dont la construction coûte 50$ millions. L’Office National de Crédit crée donc 50$ millions pour financer la construction de ce pont. Et puisque tout argent nouveau doit être retiré de la circulation lors de la consommation, ainsi l’argent créé pour la construction du pont devra être retiré de la circulation lors de la consommation de ce pont.

De quelle manière un pont peut-il être «consommé» ? Par usure ou dépréciation. Supposons que les ingénieurs qui ont construit ce pont prévoient qu’il va durer 50 ans. Ce pont perdra donc un cinquantième de sa valeur à chaque année: puisqu’il a coûté 50$ millions à construire, il subira donc une dépréciation de 1$ million par année. C’est donc 1$ million qui devront être retirés de la circulation à chaque année, pendant 50 ans.

Est-ce que ce retrait d’argent se fera par les taxes? Non, cela n’est nullement nécessaire, dit Douglas, il existe une autre méthode bien plus simple pour retirer cet argent de la circulation, celle de l’ajustement des prix (appelée aussi escompte compensé). Douglas disait à Londres, le 19 janvier 1938: «Le système de taxation, avec sa complexité, son caractère irritant, avec les centaines de personnes qu’il emploie, est un gaspillage complet de temps. Tous les résultats qu’il est supposé fournir pourraient être accomplis sans aucune comptabilité, par le simple mécanisme d’ajustement des prix.»

Ajustement des prix

De quelle manière cet ajustement des prix fonctionnerait-il? L’Office National de Crédit serait chargé de tenir une comptabilité exacte de l’actif et du passif de la nation. Cela ne nécessite que deux colonnes: d’un côté, on inscrirait donc tout ce qui est produit dans le pays durant la période en question (l’actif), et de l’autre, tout ce qui est consommé (le passif). Le 1$ million de dépréciation annuelle du pont, de l’exemple mentionné précédemment, sera donc inscrit dans la colonne "consommation" et ajouté à toutes les autres sortes de consommation ou disparition de richesses au pays durant l’année.

Douglas fait remarquer que le vrai coût de la production, c’est la consommation. Dans l’exemple du pont, le prix comptable était de 50$ millions. Mais le prix réel du pont, c’est tout ce qu’il a fallu consommer pour le produire. Et s’il est impossible de déterminer pour un seul produit quel a été son prix réel, on peut, par contre, facilement savoir quel a été, durant une année, le prix réel de toute la production du pays: c’est tout ce qui a été consommé dans le pays durant la même période.

Ainsi, si les comptes nationaux du Canada montrent que, dans une année, la production totale du pays, privée et publique, a été de 400$ milliards, et que, pendant la même année, la consommation totale a été de 300$ milliards, cela veut dire que le Canada a été capable de produire pour une valeur de 400$ milliards de biens et services, tout en ne dépensant, ou consommant, que pour une valeur de 300$ milliards. Autrement dit, qu’il en a coûté réellement 300$ milliards pour produire ce que la comptabilité des prix établit à 400$ milliards.

Le vrai prix de la production est donc 300$ milliards. La population doit donc pouvoir obtenir le fruit de son travail, la production de 400$ milliards, en payant seulement 300$ milliards. Car il a bien été dit plus tôt que l’argent doit être retiré selon la consommation: s’il s’est consommé pour 300$ milliards de biens et services au pays, on ne doit retirer de la circulation que 300$ milliards, ni plus ni moins.

Escompte sur les prix

Comment faire pour que les Canadiens puissent obtenir pour 400$ milliards de produits et services tout en ne payant que $300 milliards? C’est très simple, il suffit de baisser le prix de vente de tous les produits et services de 1/4, soit un escompte de 25%: l’Office National de Crédit décrète donc un escompte de 25% sur tous les prix de vente pendant le terme suivant. Par exemple, si un article est marqué 400$, je ne le paierai que 300$.

Mais s’il ne veut pas faire faillite, le vendeur doit quand même récupérer 400$ pour la vente de ce produit, car ce prix de 400$ inclut tous ses frais, y compris son profit. C’est pourquoi on parle d’un escompte «compensé»: dans ce cas-ci, le vendeur sera compensé par l’Office National de Crédit, qui lui enverra le 100$ qui manque.

Pour chacune de ses ventes, le marchand n’aura qu’à présenter ses bordereaux de vente à l’Office National de Crédit, qui lui remboursera l’escompte accordé au client. Ainsi, personne n’est pénalisé: les consommateurs obtiennent les produits qui, sans cela, resteraient invendus, et les marchands récupèrent tous leurs frais.

Grâce à ce mécanisme de l’escompte sur les prix, toute inflation serait impossible: en effet, l’escompte fait baisser les prix. Et l’inflation, ce sont les prix qui montent. La meilleure manière d’empêcher les prix de monter, c’est de les faire baisser ! De plus, l’escompte sur les prix est exactement le contraire de la taxe de vente: au lieu de payer les produits plus cher par des taxes, les consommateurs les paieraient moins cher grâce à cet escompte. Qui pourrait s’en plaindre ?

Ainsi donc, avec un système de «crédit social» (ou «argent social») tel que proposé par C.H. Douglas, le gouvernement pourrait financer les travaux publics et fournir des services à la population sans que les citoyens soient embêtés par aucune taxe ou rapport d’impôt. Tous ceux qui n’aiment pas les taxes devraient donc se hâter d’étudier et de faire connaître un tel système de «crédit social».